继玻尿酸之后,胶原蛋白赛道迎来了资本竞速。

近日,锦波生物向北交所冲刺IPO。无独有偶,今年以来巨子生物向香港联交所提交上市申请,冲刺“胶原蛋白第一股”;开创胶原贴敷料的创尔生物,也宣布从科创板转战北交所。

时间拉回到2019年,从那时起,巨子生物连续三年成为中国零售额最大的胶原蛋白专业皮肤护理产品公司;也是在那一年,锦波生物重组Ⅲ型人源化胶原蛋白(二代)专利获批。

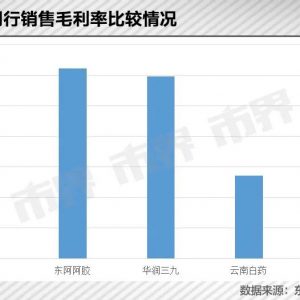

产品审批优势逐渐显现,加之功能性护肤风口的加持,胶原蛋白市场迎来了爆发。巨子生物、创尔生物、锦波生物等公司近三年来毛利率基本都在80%左右,展现出了“恐怖”的吸金能力。

2021年末,巨子生物完成了IPO前唯一一轮融资,遭高瓴、中金等一线资本“疯抢”。一直以来“低调”的胶原蛋白赛道,也被寄予了“超越”玻尿酸的希望。

然而,胶原蛋白想要“后来居上”,现在看来依然有些难度。

在胶原蛋白企业纷纷冲击IPO之时,玻尿酸行业早已迎来收获期。1400亿市值的爱美客就已按捺不住,在A股上市仅9个月后于港交所再次递交招股书,寻求二次上市。

诸多爱美人士的追逐下,被视为下一个“黄金赛道”的胶原蛋白市场,真的能被资本“捧出”下一代爱美客吗?

比肩玻尿酸?还差点意思

胶原蛋白赛道,可以细分为重组胶原蛋白和动物源性胶原蛋白。长期以来,动物胶原蛋白占据着消费市场的主要份额,但其存在潜在的排异风险和病毒隐患。

得益于胶原蛋白在基因重组技术上的突破,重组胶原蛋白近年来发展迅速,对原有动物蛋白制备技术进行创新,安全性更好,或将成为未来赛道的主流方向。

根据弗若斯特沙利文的数据,中国胶原蛋白产品市场规模2027年预计达到1738亿元,其中,中国重组胶原蛋白市场最大细分市场功能性护肤品,预计2027年市场规模将达到 645亿元,超过透明酸质的617亿元。

过去的几年,玻尿酸行业遍地开花,华熙生物、爱美客、昊海生科等相关企业创造了财富神话。随着各大企业冲击“胶原蛋白第一股”,华熙生物也在不久前斥资2.33亿元收购胶原蛋白公司,丰富公司生物活性物产品管线。

资本“疯抢”的胶原蛋白生意,能否成为和玻尿酸一样的“性感”生意?

从成本来看,重组胶原蛋白很难做到与透明质酸一样低。猎云网此前报道过,玻尿酸产品的市场的准入门槛较高,企业认证和获批周期长,经过多年技术迭代,可以把成本控制得比较低。

而重组人源胶原蛋白作为一个相对较新的技术,其技术成本还处在一个相对较高的位置。

相关数据显示,以华熙生物的平均售价来看,其注射级玻尿酸的价格为11.38万元/千克。据华创证券测算得出,一直以来占据中国大陆市场的台湾双美,在2020年的注射胶原蛋白成本仍为200万元/千克。

除了成本高昂,胶原蛋白在产量上也没办法和玻尿酸比拟。

截止2021年底,华熙生物整体透明质酸产能已达470吨;反观胶原蛋白,作为全球最大的重组胶原蛋白生产商,巨子生物的重组胶原蛋白产能为每年10.88吨。与玻尿酸相比,胶原蛋白的产能仍存在不小差距,如何大规模、稳定地生产,还有很大的优化空间。

玻尿酸企业的研发费率低一直备受行业诟病,2021年,爱美客、华熙生物与昊海生科的研发支出分别为1.02亿元、2.84亿元、1.68亿元,分别占营收的7.04%、5.74%与9.51%。

在这点上,胶原蛋白企业的研发投入同样“拉胯”。

2019年-2021年,巨子生物研发费用占比分别为1.2%、1.1%和1.6%,近三年研发成本在其总收入中占比都在1%左右。2017-2020年,创尔生物在研发上的投入占比也仅为总营收的5%左右。

相比之下,锦波生物的研发投入要高一些,但最高占比也在15%。

不论是从成本、产能,还是研发投入来看,胶原蛋白与玻尿酸相比并不占优,异军突起的胶原蛋白市场是“真蓝海”还是“虚火”?能否复制玻尿酸行业的增长路径?还需要时间的验证。

上市难解千愁

胶原蛋白的发家史要比玻尿酸悠久,在医美领域,胶原蛋白产品的获批时间比玻尿酸领先了20余年,但其商业化进程却曾远远落后,直到近两年才爆发。

胶原蛋白迟迟没有商业化的原因,主要和技术有关。如今得益于技术的进步,动物胶原蛋白逐渐向人源化胶原蛋白突破,加之医美行业的聚光灯,胶原蛋白也迎来了新的增长机会。

根据Grand View Research报告,2019年中国胶原蛋白的市场规模增长至9.83亿美元,而到2027年,中国胶原蛋白的市场规模预计将达到15.76亿美元。

上市,会是胶原蛋白玩家的转机吗?

曾在2014年挂牌新三板的创尔生物,在过去两年最高涨至35.68元/股,但如今迎来回落,截至发稿前为8.88元/股,总市值仅剩7.55亿。

2020年6月,创尔生物踏上了科创板IPO之路,但在去年年底,创尔生物主动要求撤回注册申请文件,折戟科创板后,创尔生物选择“改道”北交所。

创尔生物坎坷上市之路也给后来者提了醒,胶原蛋白的“财富密码”或许并不好掌握。

随着行业内玩家陆续涌入,胶原蛋白市场的竞争也将会愈发激烈,这将会带来营销费用的上涨,进而蚕食利润。

创尔生物在招股书提及:“如果未来行业竞争逐步加剧,使得公司产品销售价格下调,进而导致公司主营业务毛利率出现下滑,可能对公司盈利能力造成重大不利影响。”

除了上市之路可能面临的阻碍,胶原蛋白一直以来“智商税”的标签也为行业蒙上了一层疑惑。

在小红书上搜索“胶原蛋白智商税”这个关键词,有超8000+篇笔记。

其中对于其智商税的质疑主要集中在两方面:一方面是作为护肤品的功效,另一方面是胶原蛋白食用产品的功效。

有博主认为,外用胶原蛋白没有用,因为胶原蛋白是大分子,角质层只允许低于500的分子通过,所以不能被皮肤吸收。

对于内服的功效,有人表示,喝胶原蛋白在十几年前可能是智商税,完全吸收不了,但现在都是小分子胶原蛋白肽,可以被吸收。

“有些产品可能是智商税,但也不能一杆子都打翻。奔四的我一直都在坚持外服加内用,只要选对了就不是智商税。”关于“智商税”的讨论,依然众说纷纭。

胶原蛋白赛道持续走红,头部玩家巨子生物迄今为止却没有一个三类医疗器械证,并且在产销层面比较依赖单一品类和单一渠道。

获批数量上,国内获批三类证的胶原蛋白注射针剂仅6款,包括双美的“肤柔美”“肤丽美”“肤力原”,荷兰汉福生物的“爱贝芙”,长春博泰的“弗缦”,锦波生物的“薇旖美”,其中“薇旖美”是首个重组胶原蛋白注射针剂。而透明质酸仅进口三类批号,就有40多款。

2020年6月,国家药监局召开重组人源化胶原蛋白生物材料创新成果转化应用交流会,对加快科研成果转化进行交流讨论。

2022年1月,国家药监局发布YY/T 1849-2022《重组胶原蛋白》,该行业标准将于2022年8月1日正式实施。对重组胶原蛋白的质量控制要求、检测指标及其检测方法等作出规定。

而相比于已趋于成熟稳定的玻尿酸和肉毒素赛道,胶原蛋白的发展还有很长的道路要走,上市也难解千愁。面临越来越严格的监管,相关企业需要加大对产品创新升级的研发投入,延长品牌的生命周期,也有机会在赛道内避免昙花一现。

本网页由机器采集生成,若侵权请及时联系删除。

原文链接:https://news.pedaily.cn/202206/494687.shtml