英矽智能招股书一出,有关公司的分析已经铺天盖地袭来。

尽管亏损的事实从国外公司已经得到验证,但国内首家AI制药公司冲刺上市,也一定程度上反映了中国市场的情况。

某AI制药公司对智药局表示:看了招股书后,他们只期望英矽智能上市时不要破发。

作为行业大哥,英矽智能的招股书对后继者们有着探路和指引的意义。这门性感但不挣钱的生意,公司仍然还得回归做药的本质。

01 不赚钱的生意很清楚了

目前从美股上市的10多家AI制药公司来看,行业主要有三种商业模式:

(1)以提供药物研发软件为主的AI SaaS(即软件服务),典型代表公司是薛定谔;

(2)AI+Biotech,主要以开发内部管线为主,AI技术主要用于内部资产的推进,会少量进行外部合作,代表公司是Relay Therapeutics;

(3)AI+CRO,主要为药企、CRO等药物研发公司提供外包服务,通过AI加速临床前研发过程,对算法和平台进行增强和优化,代表公司是Exscientia、AbCellera。

根据英矽智能招股书,可以看到SaaS软件是真的不赚钱,特别是在中国。

香港、美国和中国(内地)是英矽智能的前三大市场,占比分别为33%、31%、30%,差距并不明显。公司两大业务分别为对外合作和AI SaaS服务,过去两年为公司带来3485万美元的收入。

但软件销售近两年都在百万美元级别(分别为102万美元和150万美元),收入占比不足5%,实属赔本赚吆喝。2022年公司耗费735万美元建设AI软件平台,公司只能称这些软件主要供内部科学家使用,对外投入产出比堪忧。

行业刚火起来时,很多公司都希望为药企提供软件研发平台服务,很多对标公司是老牌CADD公司薛定谔,不承担研发风险,但现在这条路已经很难走通。

薛定谔成立于1990年,2022年公司实现营收1.81亿元,其中软件产品服务收入1.36亿美元。

但薛定谔如今的成就是过去30年的累积成果,新兴AI制药公司想要得到国内公司的认可,持续的研发投入,以及对市场的教育和渗透都是一场持久战。另外,国外市场也很难复制出第二个薛定谔。

想要退出的资本不等人。何况1亿美元天花板的收入也难以支撑市场上高估值的AI制药公司。

目前很多教授创业的AI制药公司希望以CADD/AIDD软件的方式变现,毕竟大多数教授没有深度参与药物研发的经验,未来的商业方向可能需要多思量。

英矽智能绝大部分的收入源自研发服务,主要合作对象为复星医药和赛诺菲,两家公司提供了千万美元级的首付款。

此前任峰博士提到为了达成与赛诺菲的合作,公司BD团队做出了很多努力,如今也感觉到想要往回收的意思。

任峰博士曾说,国内药企和AI制药公司合作条件比较苛刻,除开首付款比较吝啬外,双方合作有了难点,企业的首要反应是质疑平台,而不是验证和解决。而国外企业无论是BD流程,还是里程碑的确认周期较长,难以匹配公司发展速度。

在摸索了三条路之后,英矽智能还是选择了风险最高,但潜在收益*的道路,将自己定位为AI+biotech。

招股书显示公司将一款药物进入临床仅需12个月,通过快速产生IP并对外授权。毕竟license out赚到的钱是实打实的。

但是不是符合公司和投资人最初的预期就不知道了。AI制药不赚钱的生意已经很清楚了,但赚钱的当前还没有出现。

02 当资本目光回归管线

6月27日,英矽智能宣布抗特发性肺纤维化项目INS018_055获批在中 美两地开展国际多中心2期临床试验,并已完成首批患者给药。

随后公司拟通过18A登陆港交所,宣发时间节点的确很巧妙,毕竟18A上市核心管线的重要时间点是临床2期。尽管公司不大愿意承认,但有投资人告诉智药局,英矽智能匆忙上市的主要原因还是资金紧张。

有业内人士也指出,IPF(特发性肺纤维化)作为慢性疾病临床试验的时间较长,对资金的需求量大。再叠加公司AI biotech的定位,多个临床前资产进入pre-IND,也意味着未来资金承压更重

2021年到2022年,公司的研发开支从3850万美元猛增到7820万美元,其中给CRO支付5378万美元,劳工支出为1596万美元。

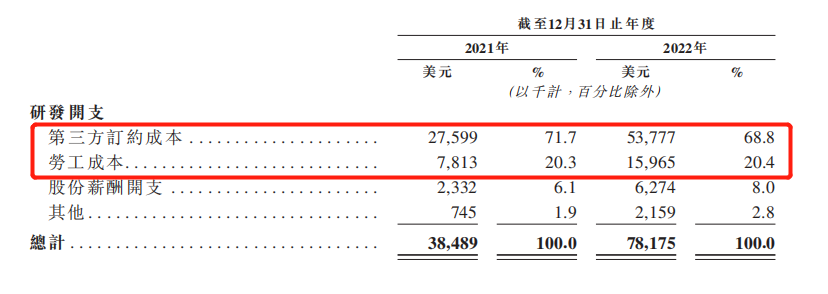

公司有一支由资深生物学家、化学家、药物研发人员及AI专家研发人员组成的255人的研发团队,这样看来研发人员平均薪酬为6.25万美元(不计股份支付),折合人民币为45万元。

这个价格对于同样港股18A的员工而言稍微偏高,但对于有跨国办事处、交叉学科的团队而言,并不算高。由此也可以推算AI制药公司的薪酬可能都在这个区间。

图:英矽智能招股书

图:英矽智能招股书

但也可以看到,很多公司仍然在为CRO打工,药明康德持有英矽智能约6%的股份,又以某种形式返还了回来。

近年来海外也有多家相关公司股价一泻千里,创下市值新低,既有生物医药的周期性寒冬,也有对行业的信心降低。

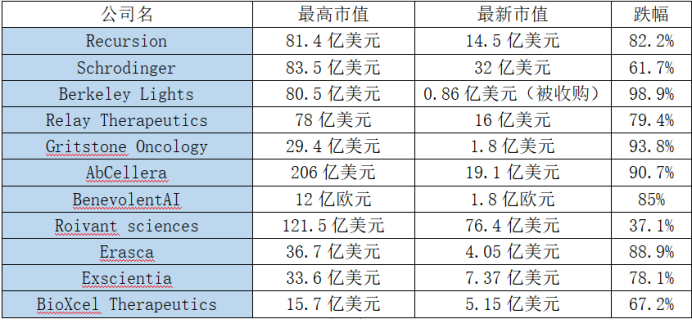

图:IPO Global

图:IPO Global

如今市场融资环境不好,已经难以给创业者试错和掉头的机会,很多公司只能苦苦支撑,坚信现在的方向未来会看到光明。

Recursion的创始人曾说过:当前资本市场的紧缩使生物领域的许多后期公司的处境异常艰难。如果你是一家融资轮次到达B轮及以后的公司,但你没有临床管线,那情况就非常糟糕。

创新药也有“B轮悬崖”的说法,即如果B轮还没有临床管线,后续的融资将会非常困难。

03 给后继者的启发

其实从海外上市AI制药公司可以推测,英矽智能的上市数据不会太好看,但大家对中国市场的具体表现仍然好奇。

国内AI制药公司已经开启了上市节点,市场的看法将变得非常重要。

中国AI制药“双子星”的另一颗——晶泰科技D轮4亿美元融资已经过去两年,估值约为130亿元,也快到了投资人快退出的时候。

此前晶泰科技有意向通过港股18C上市,如今被英矽智能抢先递表。在智药局看来,晶泰科技的商业模式与薛定谔也有相似之处,即建立战略合作伙伴关系,孵化初创公司及合作,向外深度输出技术及平台。

之后AI制药公司也面临着融下一轮,普遍是A轮和B轮,少量公司将进入C轮。

当下做管线的,投资人更加关心药物数据,根据管线给到估值,AI对公司估值的提升很难说;做CRO的,则需要证明技术的价值和独特性,以及接到的项目和客户,根据PPT和优秀团队创业已经比较艰难了。

技术是美好的,但如何转化为产品再到合适的商业模式,仍然需要一段路要走。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

本网页由机器采集生成,若侵权请及时联系删除。

原文链接:https://news.pedaily.cn/202307/517276.shtml