文丨头孢

研发与商业化被称为制药企业最具价值的两项能力,对于药企的作用毋庸置疑,在如今管线创新不断被强调的今天,biotech企业如雨后春笋般出现的今天,投资者在过分关注药企研发能力的同时,药企销售费用问题同样不能忽视。

随着前段时间上市药企的年报相继公布完毕,各企业的销售费用也呈现在大众面前,但今年的销售费用情况却与之前几年有着尤为重要的几点变化。

行业平均销售费用上涨

销售费用率却在下降

自集采扩容、药品降价,医疗改革“组合拳”不断落地以来,令医药行业竞争格局发生巨变,大小企业一视同仁,任何一家在保证药品质量的前提下,还能将成本降下来的药企,都有可能中标,过去大药厂依靠砸钱、带金销售的路子被堵上。

的确,在去年9月国家医保局发布的委员提案答复函中的一组数据显示,2020年,A股医药上市公司销售费用近5年来首次呈下降态势,同比2019年减少6%。无疑进一步印证了集采与销售费用反响影响的关系,越来越多人认为药企竞争格局正在逐渐由销售转向研发。

对此,某药械外企市场人员向记者表示,近六成企业的销售费用率下降,主要是因为带量采购、国产替代、医保限价等政策限制了医药产品的终端售价,相对而言,企业的利润降低。基于此,企业不得不想办法节约成本。“目前几乎每家企业都是这样,行业内也越发重视降本增效。”

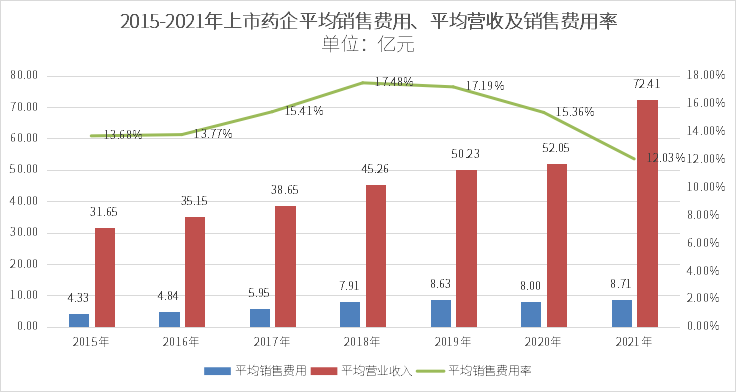

而根据430家上市药企最新公布的年报数据显示,相较2020年销售费用整体出现大幅度下降,2021年各家药企销售费用再次上涨。2021年上市药企(排除医药器械)销售费用总额2882.68亿元,平均销售费用8.71亿元,同比增长8.88%。

不过,相关专家也表示,单纯着眼销售费用变化有一定局限,费用变化也同时应与营收变化对应起来,这就是销售费用率。一般情况下,药企的销售费用和销售费用率并不一定是同步变化。

经过数据对比,可以发现,虽然2021年销售费用相较去年确有较大增长,但其年度销售费用率却在继续下降,这也证明,无论是何原因导致,上市药企销售费用管控能力正在逐渐加强是事实,且目前看来趋势还将在未来继续延伸。

子行业变化明显

一半降,一半涨

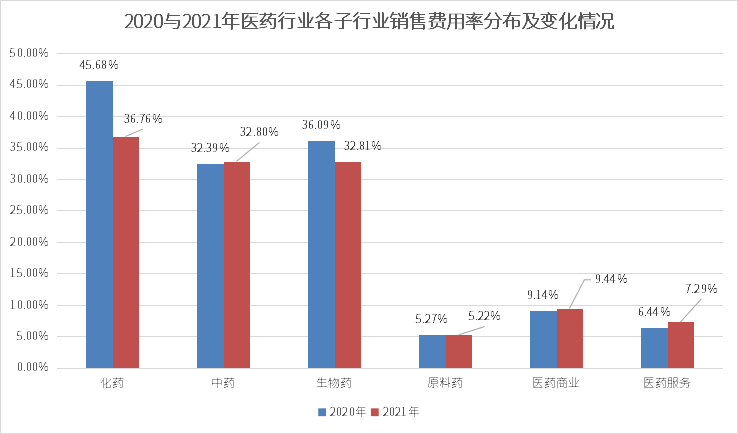

从细分行业的角度看,剔除如艾力斯、神州医保、荣昌生物等极端销售费用数据后,2021年331家上市药企(排除医疗器械行业)中化药、中药、生物药、原料药、医药商业、医药服务的平均销售费用率分别为36.76%、32.8%、32.81%、5.22%、9.44%、7.29%。

对比2020年,中药、医药商业与医药服务行业三者的销售费用率出现了较小程度的上涨,这或许是收到了去年中药、CXO的特殊行情影响,但目前看来尚无特别明显的影响。反而更值得注意的是子行业中化药、生物药、原料药三行业销售费用率呈现出了不同程度的下降,特别是其中化药、生物药两行业的销售费用率下降尤为明显。

联系到一直以来的持续推进的集采,目前的主要方向也主要是集中在化药与生物药两者,不少人认为化药与生物药销售费用率下降明显,就是集采主导的作用。

部分药企销售费用率

不降反升

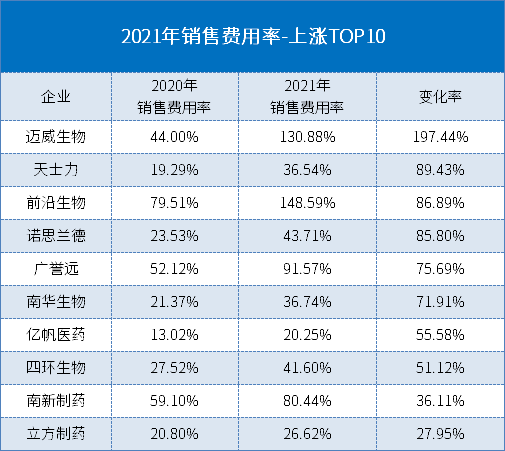

虽然,行业整体销售费用率正在逐年下降,但期间行业中依旧有不少企业销售费用率出现了不同程度的上涨,排除部分极端数据,统计430家2021年销售费用率在行业平均值(12.03%)以上的210家代表企业的销售费用率变化,可见变化率从大到小依次是迈威生物、天力士、前沿生物、诺思兰德、广誉远、南华生物、亿帆医药、四环生物、南新制药与立方制药。

位于上涨TOP10榜首的迈威生物,作为一家2022年 1 月 18 日刚于科创板上市的企业,目前仅1项商业化阶段品种( 9MW0113),是迈威生物与君实生物合作开发的重组人源抗 TNF-α 单克隆抗体注射液,属性为修美乐(阿达木单抗)的生物类似药,获批用于治疗类风湿关节炎、强直性脊柱炎及银屑病。

2021年期间,迈威生物之所以销售费用率上涨如此之大的原因,也正是由于9MW0113项目的商业化,据年报内容显示,2021年期间为准备9MW0113的商业化进程,期间完成了风湿免疫产品线团队组建工作,营销团队总人数达到了 279 人,包含营销相关的各个部分的组建。同时随着单品销售金额的上涨以及临床管线的相继获批,预计销售团队还将进一步增长,相应的销售费用率也大概率将继续上涨。

至于天士力,其年度销售费用率上涨的最大原因主要有两点,一者其销售费用支出相较2020年增加了近10%,达到了29亿的巨额销售费用,官方解释称是因期间中药以及生物药产品销售增长带来的费用增长,同时叠加疫情恢复后各项经营活动的恢复。二者,天士力2021年营收下降,也是导致销售费用率上涨的另一个原因,而营收下降的主要原因则是医药商业板块收入下降(82.53%)导致,系公司2020年8月处置天士营销股权所致。

而后续企业销售费用率同比上涨的原因也基本与上述两种类型相似,如前沿生物与诺思兰德之类的收入较少的创新型企业销售费用率的增加主要系于其商业化的推进与团队建设,而亿帆医药、四环生物之类的营收型企业则是大多是在销售费用变化不大的情况下,却未能完成去年同样规格的营业收入,标准的增费不增收的不利模式。

其实,受产品、定位、竞争与商业阶段等多种因素影响,不同企业、不同产品间的销售费用率很难有一个统一的标准,对于产品推广,不同的企业有不同的策略。

正如上面所提到的,产品上市初期,销售团队需要培养、渠道需要开发、费用自然也就很高;进入发展期后,市场认知教育、品牌传播等等竞争性提高,销售费用率也并不能如料想一般降下来。而之前一直被寄予希望的集采,在销售费用的抑制作用,实际也并没想象中那么明显。

有关人士坦言:“集采降价降利从行业整体上确实对销售费用有一定的降低作用,这不可否认。但目前的集采品种在当前所有药物品种中还是很小一部分,企业的销售费用也不会因单个品种集采而发生很大的变化,反而会因为集采品种利润低了,更不得不重视其他品种的推广。”

甚至有行业人士判断,就算是集采持续推进的情况下,随着企业未来产品线的不断落地,很大可能销售费用率存在再次反弹的可能。

*声明:本文由入驻新浪医药新闻作者撰写,观点仅代表作者本人,不代表新浪医药新闻立场。

本网页由机器采集生成,若侵权请及时联系删除。

原文链接:https://med.sina.com/article_detail_100_2_117348.html